深度专题 FEATURES — 2

因子藏在噪声边缘

一篇研究如何在随机矩阵的噪声边缘,找回可能被漏掉的全局因子。

组合不只对冲价格,还要对冲关系

一篇理论论文把资产关系的“变形”也当成风险:组合不仅随价格调仓,还要防共同驱动结构旋转。

速览 BRIEFS — 7

PAPER

相关性网络先去噪再配置

把嘈杂的相关性表筛成有方向的影响网络,帮助组合更早识别风险传导变化。

PAPER

时间序列也能做可靠区间预测

tsbootstrap保留时间依赖来重采样,让金融序列的预测区间少些虚假的精确。

PAPER

同一条新闻,词典不同信号就变了

JPM研究发现:同一批新闻换套词典,交易信号可能直接反转。

NEWS

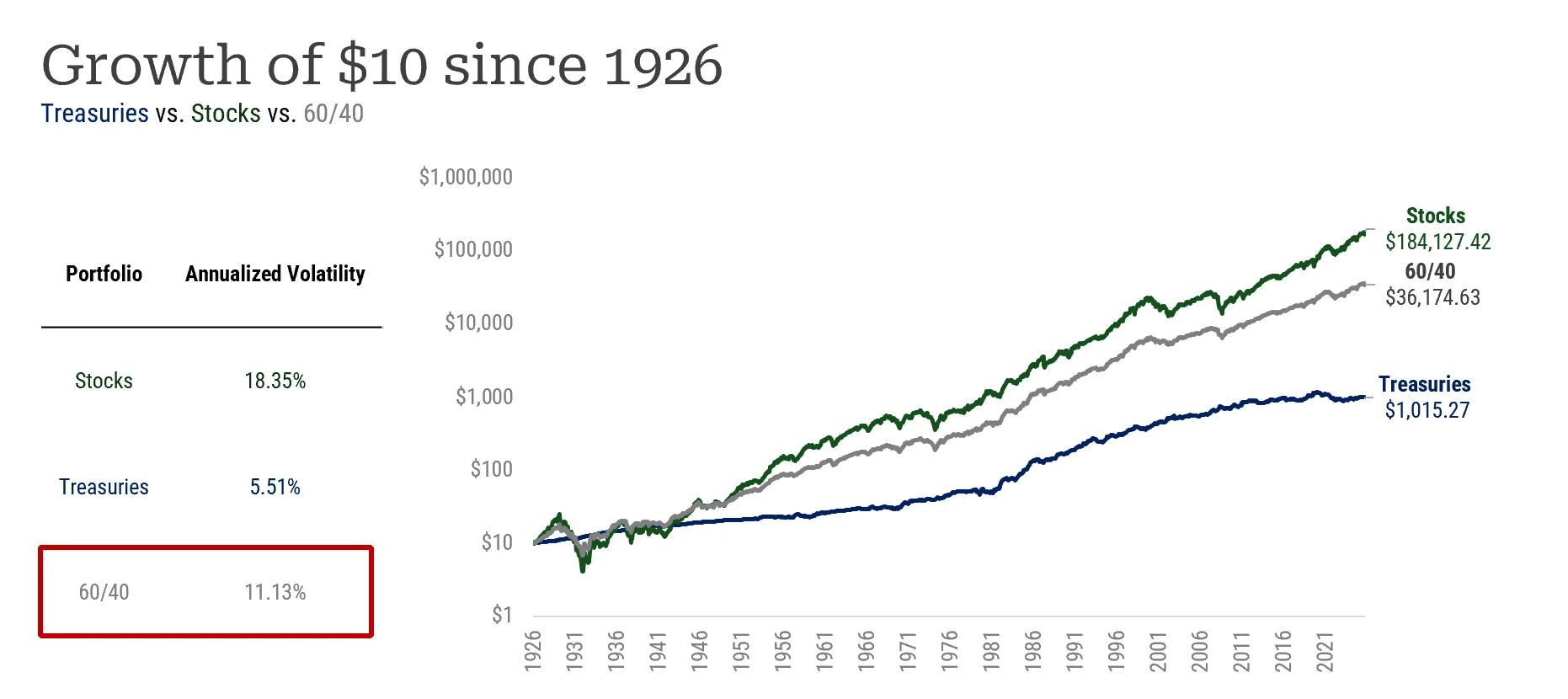

股债失去分散力之后怎么办

股债同跌削弱60/40,但近年组合波动并未明显偏离百年水平。

PAPER

参数不确定时如何给美式期权定价

新算法把参数估错的风险纳入美式期权估值,并支持 GPU 并行计算。

PAPER

开放式贷款基金的流动性软肋

CLO能接住贷款基金的抛售,但只挑符合条件的资产,流动性缓冲并不普遍。

PAPER

通胀预测偏差如何传到国债曲线

通胀预测短端反应不足、长端反应过度,这种偏差会沿着美债曲线传到长期收益率。