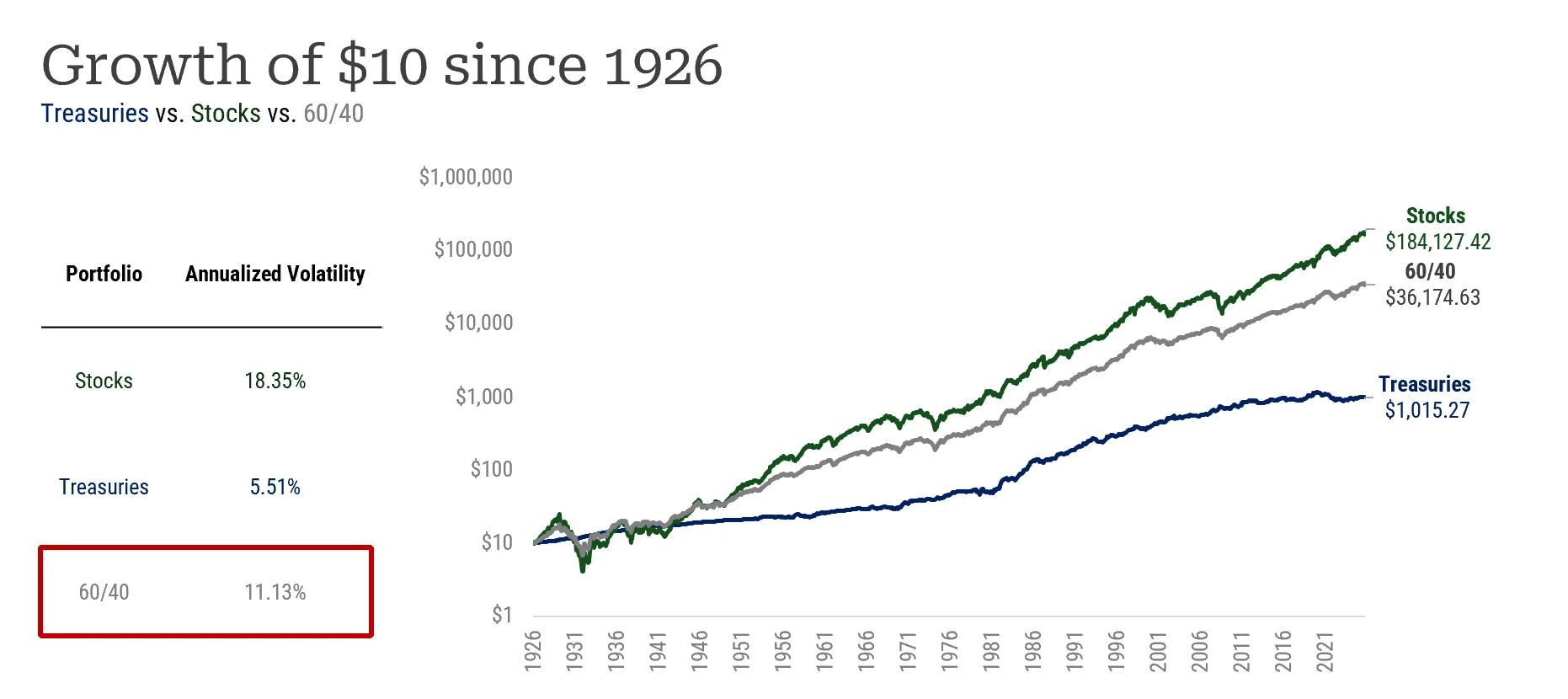

股票和债券一起跌时,60/40组合看起来像一把失灵的双保险。所谓60/40,是约六成股票、四成高质量债券:前者争取增长,后者原本负责缓冲风险。过去五年股债相关性持续偏高,也就是两者更常同向波动,投资者因此需要重新判断:债券是否还在提供真正的分散化。

Jose Ordonez用近百年美国数据做了一个直观检验。1926年7月至2026年4月,股票和债券的年化波动率分别为18.35%和5.51%;若只按六四比例机械加权,组合波动应为13.22%,实际却是11.13%,低约16%。从2022年初算起,债券波动升至6.68%,但60/40组合波动为10.95%,与长期的11.13%相差不大。

这说明股债的缓冲效果确实减弱,却未从数据中消失。更重要的是,分散化不是简单换一个资产标签,而是寻找在坏时候不会一起亏的独立风险来源。上述结果基于月度再平衡的假设组合,未计费用,也不代表投资者实际收益。