你看到两只股票都赚了钱:一只像保险公司收保费,平时多赚一点,但坏时候要承担风险;另一只更像有人没及时读懂公告,价格慢了半拍。收益相同,来源却完全不同。对量化投资来说,分清这两种情况很要紧:前者可能是承担风险的报酬,后者才更接近可被交易的市场错误。

据 Alpha Architect 作者 Larry Swedroe 对论文的单篇解读,Stephen Penman 与 Julie Lei Zhu 在 2026 年 6 月的研究中重新检验了两个经典会计异象,样本覆盖 1982 年 4 月至 2022 年 3 月。本文所有实证结论均来自这篇二手解读,尚无独立信源交叉核验。

两个异象,看起来很像

第一个是应计异象(accrual anomaly)。会计利润不全是已经收到的现金,还包括应计项目——例如已经确认、但现金尚未到账的收入。经典研究发现,应计成分较高的公司随后往往表现较弱。常见解释是,投资者高估了这部分利润的持续性。

第二个是盈余公告后漂移(PEAD)。公司发布超预期盈利后,股价并不总在当天完成调整,之后还可能继续上涨;低于预期时则相反。这看起来像市场没有一次性消化公开信息。

传统单期资产定价模型只看一个持有期内的风险暴露。可“模型解释不了”不等于“市场一定犯错”:模型也可能漏掉跨期风险,以及投资者为保护未来财富而愿意付费的保险属性。

给模型加上一份“保险”

Penman 和 Zhu 使用一个两因子模型。第一个因子是市场组合。第二个是作者用会计信息构造的基本面对冲因子:每年再平衡,做多未来盈余隐含风险最高的公司,做空风险最低的公司。按作者的解释,空头一侧在坏市场中更像保险;多头一侧在上涨市场中表现相对更好,却少一些下跌保护。

研究随后按 earnings-to-price、应计项目、动量、PEAD、营收意外和分析师预测修正等指标给股票排序。判断逻辑很直接:如果某种收益规律确实来自这份跨期风险暴露,那么各组合的市场 beta——股票对市场波动的敏感度——应接近 1,对冲因子暴露应随排序有规律地变化;计入这些暴露后,alpha——模型仍解释不了的超额收益——应接近零。

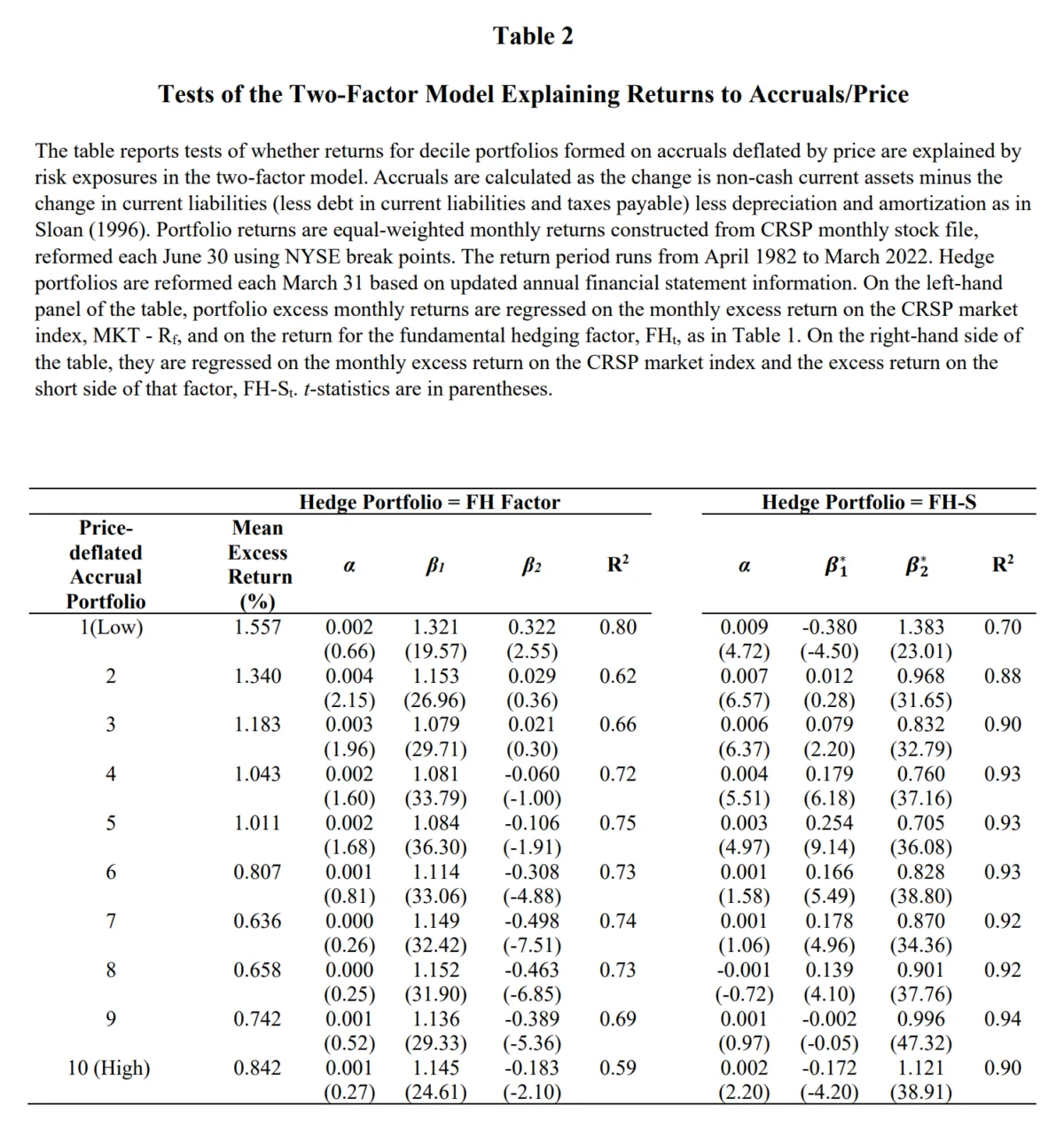

应计收益,更像风险的价钱

在不同数据源、样本窗口和应计定义下,应计十分位组合的市场 beta 都接近 1.0,对冲因子暴露则随组合排序系统变化。纳入市场和对冲因子后,各组合的 alpha 通常接近零。

原始结果仍是低应计组合收益高于高应计组合。变化的是解释:在这个模型和样本里,收益差大体可由对冲因子暴露说明,而不是一块无法解释的异常利润。高应计意味着未来盈余更不确定,但“不确定性更高”并不自动对应更高预期收益。关键是这种暴露是否提供了投资者愿意持有的保护。作者因此认为,应计异象更符合风险定价,而非明确的错误定价。

PEAD 留下了模型解释不了的部分

PEAD 的结果不同。论文用标准化意外盈余(SUE,即把盈利超预期或低于预期的程度标准化)形成组合。Alpha Architect 的解读称,高 SUE 组合出现正 alpha,低 SUE 组合出现负 alpha;对冲因子暴露也不符合纯风险解释应有的排列。

换句话说,这套两因子模型没有把公告后漂移“吸收”掉。它因此更像投资者反应不足造成的错误定价,而不是承担风险的补偿。不过,这仍是模型内的判断,不是对成因的最终证明。解读还称,PEAD 随时间减弱,但在样本内没有完全消失。

为什么值得关注

这项研究提醒我们,所谓“因子收益”不是一种东西。换一个更贴合跨期风险的基准,应计异象的 alpha 可能趋近于零;PEAD 却仍留下方向明确的残差。因子会随样本和模型“变脸”,不一定因为历史失效,也可能因为研究者换了一把衡量风险的尺子。

对策略判断,这一区别很实际。风险补偿可能长期存在,却会在投资者最不舒服的时候付出代价;错误定价则可能被套利压缩。看到一条漂亮的多空收益曲线,第一问不该只是“赚了多少”,还应是“究竟替谁承担了什么”。

局限与未知

- 全部信息来自 Alpha Architect 的单篇二手解读;材料没有给出完整估计值、置信区间和显著性统计。

- 对冲因子由作者构造。它能在样本内消除 alpha,并不能自动证明风险解释成立,还需考虑因子构造与样本内拟合。

- 材料没有提供交易成本、卖空成本、可交易性或样本外检验结果;“PEAD 更像错误定价”应视为保留判断,而非确定因果结论。