如果一家基金月底要准备一笔可用现金,它不能等到最后一天才卖股票。成交之后,现金和证券还要经过“交收”(settlement)才真正互换。于是,基金必须提前卖;如果它又倾向先处理账面亏损的持仓,卖压就会集中落到“输家股”上。

这正是 2026 年工作论文《The Intramonth Momentum Cycle》试图解释的问题:动量收益为什么会集中出现在月末前的少数交易日。动量策略通常买入过去表现较好的“赢家股”,同时卖出过去表现较差的“输家股”,押注强弱延续。研究关注的不是这种异象是否存在,而是利润究竟在什么时候、由哪一端产生。

本文依据 Alpha Architect 对 Daniel Nathan、Matti Suominen 和 Joni Tasa 工作论文的二手摘要。材料只有这一个独立信源,且缺少收益率、交易成本和组合构造等关键数字,以下结论应视为值得核验的研究线索,而非已经坐实的交易规律。

六天拿走了主要利润

据 Alpha Architect 摘要,研究把每个月月末前的六个交易日称为 PreTOM period。1980—2025 年,只在这一窗口实施的动量策略,显著跑赢只在月内其余交易日持有的同类策略。

这是一种“日历效应”:收益或成交在月末、节假日前后等固定时点反复出现。它的重要性在于,如果利润并非均匀分布,而是挤在固定几天里,那么动量就未必只是持续承担某种风险后获得的补偿,也可能包含短暂资金流造成的价格压力。

更关键的是,收益并非来自赢家股在月末异常上涨。摘要称,PreTOM 期间主要是输家股进一步下跌,赢家股没有表现出同等程度的异常。换句话说,动量组合的两条腿并不对称:真正拉开差距的是输家端。

月末筹钱,先卖输家

论文提出的机制是“dash-for-cash”,即机构赶在月末前筹集已经完成交收、可以实际使用的现金。基金可能要应付赎回、派息、再平衡或报表日,因此现金需求会围绕月末聚集。若机构规律性出售亏损头寸,输家股便会承受可预测的卖压。

摘要称,逐笔交易数据与共同基金资金流数据都支持这一解释。它还提到,这种效应在流动性较好、机构持有较多的输家股中更强;买卖价差较低的股票跌幅更明显,而缺乏流动性的微盘股效应较弱。这个方向符合直觉:急着换取现金时,机构会优先卖掉交易更便宜、更快的资产。

不过,摘要把先卖输家的原因归于心理、税损和较少分红,却没有说明研究是否分别识别了这些渠道。现有材料更能支持“月末流动性管理与卖压同时出现”,还不足以判断机构为何挑中某一只输家。

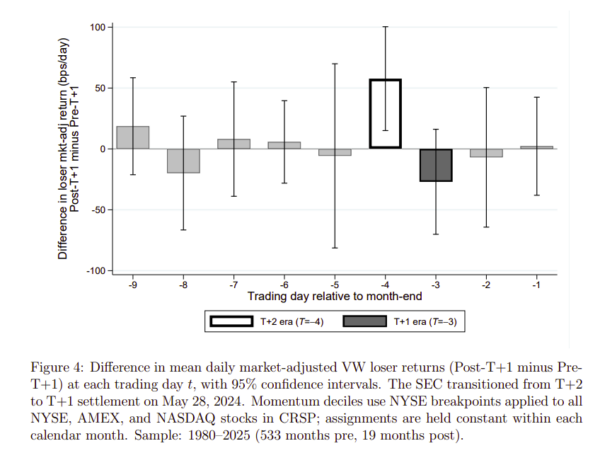

T+1 留下了一枚时间指纹

最有辨识度的证据来自交收制度变化。SEC 在 2024 年 5 月把证券交收周期从 T+2 缩短到 T+1,也就是从成交后两个交易日交收,改为一个交易日交收。

如果卖压确实是为了在月底前拿到已交收现金,交收少等一天,卖出也应能晚一天发生。摘要称,改革后,输家股卖压恰好向月末方向后移了一个交易日;同样的时点迁移同时出现在股票收益和共同基金数据中。

这像是机制留下的时间指纹,比单纯观察“月末会跌”更有说服力。但摘要把它称作很强的因果证据,语气偏满。仅凭现有材料,无法排除同期事件,也无法确认论文采用了怎样的识别设计。

为什么值得关注

这项工作把一个经典因子异象落到了市场“管道”上:不是抽象地说投资者反应慢或承担了风险,而是提出一条可以逐环检查的链条——月末需要现金,交收需要时间,机构卖出输家,输家端下跌,动量利润因而集中。

它还把收益窗口与风险窗口分开。摘要称,动量崩盘风险集中在月初附近,而不是收益最强的 PreTOM 窗口。这意味着月末利润未必只是承担崩盘风险的直接补偿。不过,原材料相关句子被截断,完整条件仍需回查论文。

局限与未知

- 材料没有披露具体收益率、统计显著性、交易成本、组合构造和稳健性检验,不能据此判断策略能否实际执行。

- “六个交易日”是否包含月末日、如何处理交收假期,摘要没有交代。

- 全部结果来自一篇二手摘要。T+1 后恰好移动一天与机制一致,但严格的因果结论仍需论文原文和更多独立证据支持。