假设你借钱给一家科技巨头。过去,你主要看它现有业务能否稳定赚钱。现在问题变了:公司要为AI基础设施投入巨资,但这些投资何时产生回报并不清楚。股票投资者可以押注增长,债券投资者却必须追问更朴素的问题:利息能否按时支付,本金能否收回。

这正是AI热潮进入信用市场的信号。信用市场是企业通过发行债券等方式借钱的市场。Bloomberg称,单次规模达到或超过250亿美元的科技债,正在从少见的大型交易变成科技巨头为AI扩张融资的常用工具。不过,具体门槛和发行次数目前主要来自Bloomberg一个独立信源,应视为它对市场趋势的概括,而非多方确认的统计结论。

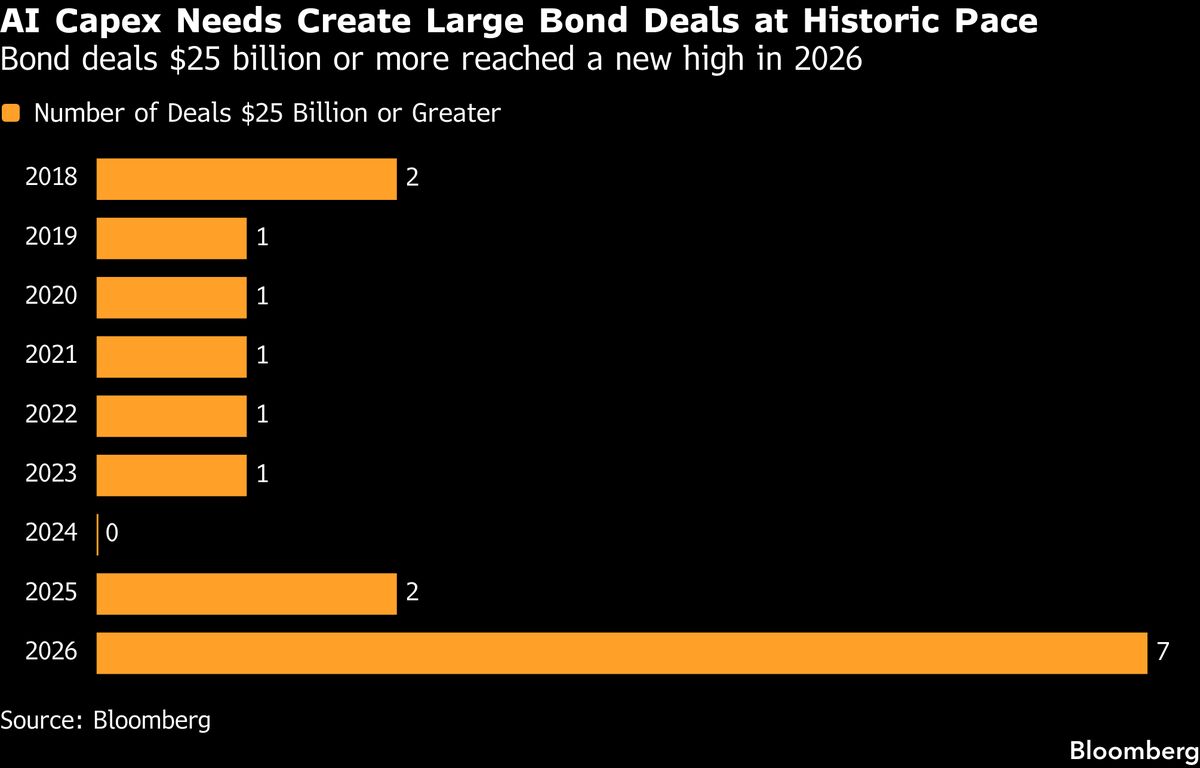

250亿美元,不再只为大收购

过去,超大规模债券发行通常与历史级并购相伴。企业一次借入如此多的钱,往往因为要完成一笔罕见的大交易。如今,融资用途开始转向AI扩张。

据Bloomberg 7月8日报道,250亿美元以上的单次债券发行,已迅速呈现成为科技巨头融资新基准的趋势。Amazon周二的发行,是今年第七次有科技公司在一笔交易中达到至少250亿美元。

这个数字最值得注意的地方,不是某家公司突然多借了一次钱,而是发行频率。一次超大融资可以看成特殊事件;当同类交易反复出现,它就会改变整个市场的供需关系。

本刊7月8日的[A288]已报道,Amazon拟发行至少250亿美元债券,分八档融资,并指出AI资本开支正更多依赖债务。现在观察范围可以从Amazon扩大到整个科技行业:巨头集中发债,意味着AI建设成本不再只反映在股票估值和公司现金支出里,也开始进入债券价格。

债市关心的不是故事,而是还款

股票和债券对AI投资的提问方式不同。股票投资者通常关注AI能否创造新的收入和利润,以及这种增长能有多大。债券投资者更在意下行情形:如果回报来得比预期慢,公司是否仍有足够能力付息和还本。

《经济学人》7月7日也指出,判断AI投资热潮的信用风险并不容易,并称继股票市场之后,债券市场将受到影响。两家媒体共同指向了同一个变化:AI资本开支的风险,正在从股东承担的估值波动,延伸到债权人衡量的偿债风险。

这里要看一个关键指标:信用利差(credit spread),也就是公司债收益率高出同期限低风险国债的部分。它主要补偿投资者承担的信用风险,也可能包含流动性等因素。如果投资者越来越担心AI投入难以及时产生回报,通常会要求更高的利差,企业借钱也会更贵。

但利差上升未必意味着公司信用已经恶化。大量科技公司集中发行债券,还会形成债券供给压力:市场上突然出现更多可买的债券,发行人可能需要提供更高收益率,才能吸引足够资金。换句话说,即使投资者没有明显看坏某家公司,融资高峰本身也可能推高整个板块的借款成本。

为什么现在值得盯住

250亿美元级发行走向常态化,说明AI竞赛正在改变科技公司的融资结构。风险衡量也随之改变:市场不仅要判断AI项目最终是否成功,还要判断资本投入、回报兑现和债务到期之间能否匹配。

这会让债市成为观察AI热潮的新窗口。股票价格反映投资者愿意为未来增长支付多少;债券价格则更直接地显示,投资者愿意以什么成本把钱借给企业。当巨额发行集中到来,信用利差和新债定价可以帮助判断市场对AI投入的耐心是否正在下降。

目前还不能断言信用市场已经系统性重估AI风险。更准确的说法是:融资规模和频率已经把问题摆到了债券投资者面前。AI建设需要的钱越多、越依赖举债,回报的不确定性就越难停留在股票市场内部。

局限与未知

- “今年第七次”以及250亿美元门槛来自Bloomberg单一独立信源;材料没有提供七次发行的公司名单、期限、币种和完整统计口径。

- 材料没有披露Amazon本次交易的最终规模和具体定价,也无法判断投资者是否已经要求显著更高的信用利差。

- 现有材料说明超大科技债呈现常态化趋势,但不足以量化AI支出对企业偿债能力或整个信用市场的实际影响。